炒股就看金麒麟分析师研报,巨擘,专科五月丁香,实时,全面,助您挖掘后劲主题契机!

作家:谭逸鸣/刘宇豪 ]article_adlist-->摘 要

1、转债基本情况分析

亿纬转债刊行限制50.00亿元,债项与主体评级为AA+/AA+级;转股价51.39元,司法2025年3月19日转股价值99.86元;刊行期限为6年,各年票息的算术平均值为1.08元,到期抵偿利率12%,属于新刊行转债较高水平。按2025年3月19日6年期AA+级中债企业债到期收益率2.45%的贴现率规划,债底为100.95元,纯债价值较高。其他博弈要求均为商场化要求,若一说念转股对总股本的摊薄压力为4.76%,对怒放股本的摊薄压力为5.23%,存在一定的摊薄压力。

2、中签率分析

司法2025年3月19日,公司前三大股东西藏亿纬控股有限公司、骆锦红、刘金要素别持有占总股本32.02%、4.04%、3.79%的股份,前十大股东悉数持股比例为49.59%,字据现阶段商场打新收益与环境来预测,首日配售限制预测在60%足下。剩余网上申购新债限制为20.00亿元,因单户申购上限为100万元,假定网上申购账户数目介于750-850万户,预测中签率在0.0235%-0.0267%足下。

3、申购价值分析五月丁香

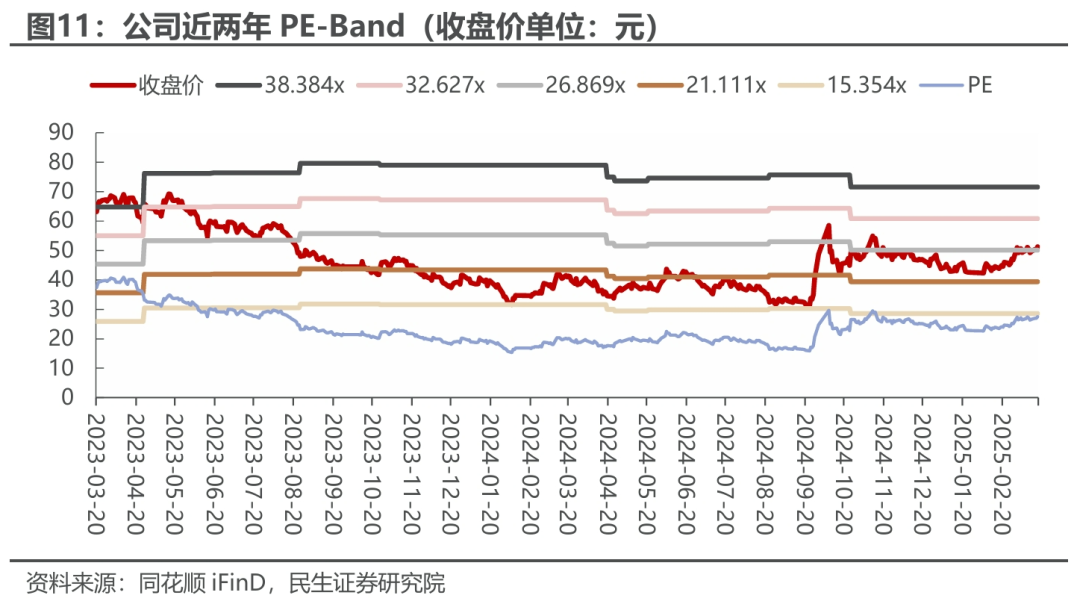

勾引处男公司所处行业为锂电板(申万三级),从估值角度来看,司法2025年3月20日收盘,公司PE(TTM)为28倍,在收入左近的10家同行企业中处于中等偏上水平,市值1057.64亿元,处于中等偏上水平。司法2025年3月19日,公司本年以来正股高潮9.80%,同期行业(申万一级)指数高潮5.45%,同花顺全A高潮6.54%,上市以来年化波动率为54.11%,股价弹性中等。公司现在股权质押比例为19.74%,具有一定股权质押风险。

亿纬转债限制较大,债底保护鼓胀,平价低于面值。参考同行业内福22转债(限制为30.30亿元,评级为AA,转股溢价率为25.14%)和隆22转债(限制为70.00亿元,评级为AAA,转股溢价率为22.88%),笼统审慎探究,咱们赐与亿纬转债上市首日24%的溢价,预测上市价钱为124元足下,建议积极参与新债申购。

4、公司策动情况分析

2024前三季度,公司断绝销售毛利率17.38%,同比上升0.60pct,断绝销售净利率9.62%,同比下落1.31pct;断绝归母净利润31.89亿元,同比下落6.88%。

5、竞争上风分析

企业定位:全场景锂电板平台企业。

1)中枢期间上风。公司已领有“电极调控期间”“宽温密封期间”“超高倍率期间”等中枢期间。2)坐褥限制上风。公司产能成立一经形成一定例模,各个居品线均形成了与国表里一流公司的配合平台。3)供应链管束上风。公司不息鼓吹与上游公司的深度计谋配合,擢升公司的笼统竞争力水平。4)客户资源上风。公司以“打造人人锂电板领军企业”为发展地点,已形成期间、居品、应用场景、供应链、客户的多维协同。

讲明中枢图表(点击可稽查大图,无缺图表详见正文)

风险提醒:1)刊行可转债到期弗成转股的风险;2)摊薄每股收益和净金钱收益率的风险;3)信用评级变化的风险;4)正股波动风险。

讲明目次

1

亿纬转债基本要求与申购价值分析

1、转债基本要求

亿纬转债刊行限制50.00亿元,债项与主体评级为AA+/AA+级;转股价51.39元,司法2025年3月19日转股价值99.86元;刊行期限为6年,各年票息的算术平均值为1.08元,到期抵偿利率12%,属于新刊行转债较高水平。按2025年3月19日6年期AA+级中债企业债到期收益率2.45%的贴现率规划,债底为100.95元,纯债价值较高。其他博弈要求均为商场化要求,若一说念转股对总股本的摊薄压力为4.76%,对怒放股本的摊薄压力为5.23%,存在一定的摊薄压力。

2、中签率分析

司法2025年3月19日,公司前三大股东西藏亿纬控股有限公司、骆锦红、刘金要素别持有占总股本32.02%、4.04%、3.79%的股份,前十大股东悉数持股比例为49.59%,字据现阶段商场打新收益与环境来预测,首日配售限制预测在60%足下。剩余网上申购新债限制为20.00亿元,因单户申购上限为100万元,假定网上申购账户数目介于750-850万户,预测中签率在0.0235%-0.0267%足下。

3、申购价值分析

公司所处行业为锂电板(申万三级),从估值角度来看,司法2025年3月20日收盘,公司PE(TTM)为28倍,在收入左近的10家同行企业中处于中等偏上水平,市值1057.64亿元,处于中等偏上水平。司法2025年3月19日,公司本年以来正股高潮9.80%,同期行业(申万一级)指数高潮5.45%,同花顺全A高潮6.54%,上市以来年化波动率为54.11%,股价弹性中等。公司现在股权质押比例为19.74%,具有一定股权质押风险。

亿纬转债限制较大,债底保护鼓胀,平价低于面值。参考同行业内福22转债(限制为30.30亿元,评级为AA,转股溢价率为25.14%)和隆22转债(限制为70.00亿元,评级为AAA,转股溢价率为22.88%),笼统审慎探究,咱们赐与亿纬转债上市首日24%的溢价,预测上市价钱为124元足下,建议积极参与新债申购。

2

亿纬锂能(维权)基本面分析

1、所处行业及产业链分析

惠州亿纬锂能股份有限公司历经23年快速发展,自成立以来一直专注于锂电板的研发、坐褥和销售,以锂原电板为起初,渐渐形成了锂原电板、耗尽类锂离子电板、能源储能锂离子电板的全面居品谱系,现已成为人人锂电板居品全面惩处决策供应商,同期领有耗尽电板、能源电板、储能电板中枢期间和全面惩处决策,为物联网、新能源、新能源汽车等计谋新兴产业提供锂电板居品和工作。

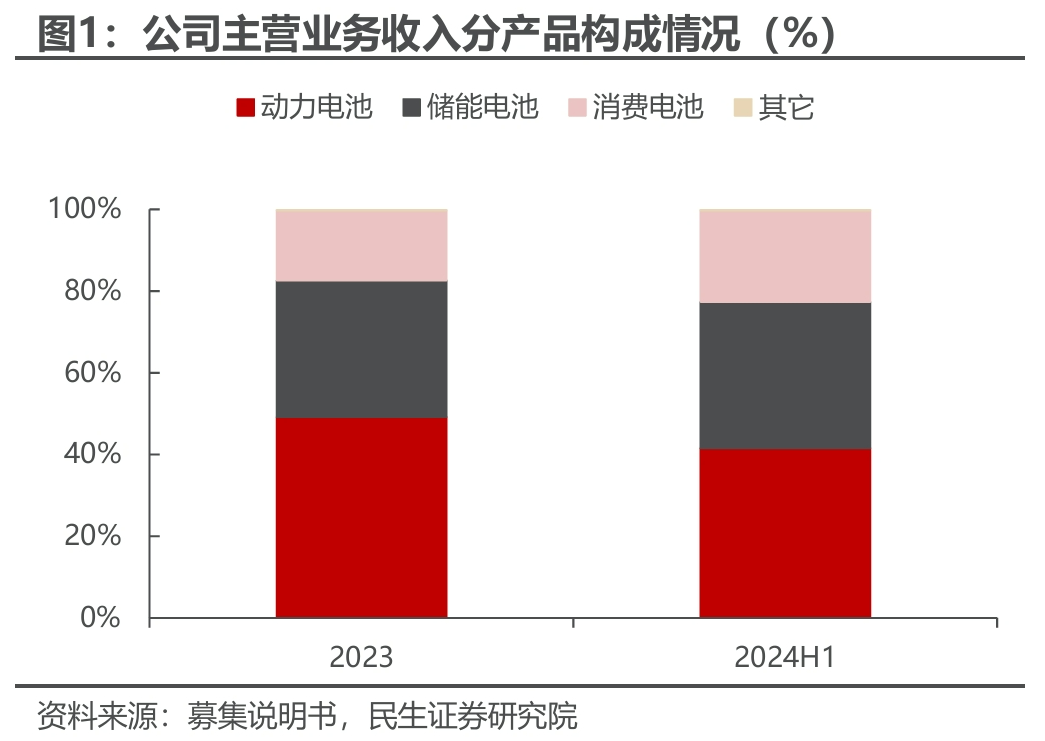

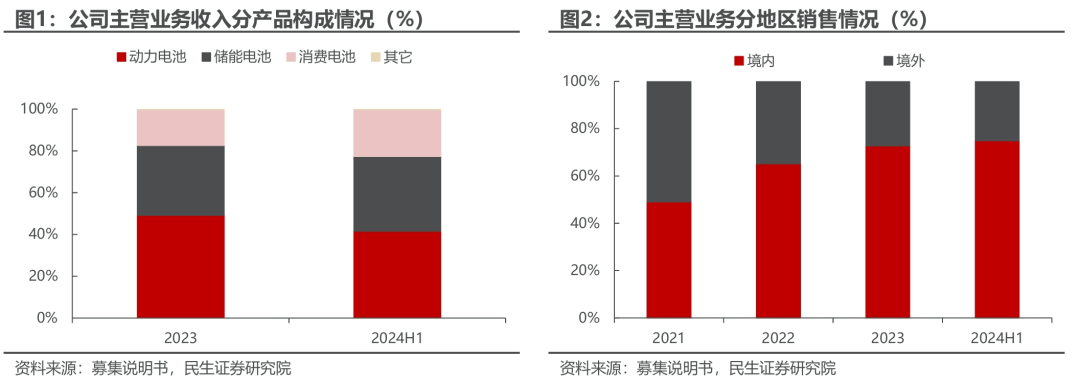

从居品角度,公司主营业务收入主要来自能源电板、储能电板和耗尽电板。亿纬锂能公司连年来的主营业务收入主要由能源电板、储能电板和耗尽电板等中枢居品的销售组成。能源电板主要有方形铁锂电板、方形三元电板、软包三元电板、软包铁锂电板、大圆柱电板、模组、BMS、电板系统等居品,耗尽电板主要有锂原电板、微型锂离子电板、圆柱电板等居品。

从地区角度,公司主营业务收入以境内为主。2022年以来公司境内收入占比拟高,主要系公司锂电板居品向境内一线汽车厂商及储能客户的销售收入增长较快所致。出口居品主要销往欧洲、亚洲、北好意思洲等境外地区。

亿纬锂能公司主要从事锂电板的研发、坐褥和销售,属于锂电板居品制造行业,处于产业链中游地位。上游为正极材料、负极材料、隔阂、电解液等行业,卑劣为新能源汽车、储能、电动两轮车、电动用具、电子数码居品等行业。

全产业链布局,确保资源安全与供应韧性。公司上游主要为正极材料、负极材料、隔阂、电解液等行业。电板的原材料价钱是影响电板资本变动的紧要因素,原材料价钱高潮,短期会压缩电板居品的利润空间。通过与上游公司包括德方纳米、贝特瑞、华友钴业、恩捷股份、中科电气、新宙邦等确立结伴公司,积极布局正极材料、负极材料、隔阂、电解液等锂电板主要材料以及镍、钴、锂等上游资源,故意于保险公司供应链结识性,裁减原材料价钱波动对居品资本的影响。

我国锂电板畛域政策支援力度加大,锂电板商场发展远景广袤。锂原电板方面,国度产业政策赐与任性支援,2023年12月,国度发改委发布《产业结构调整率领目次(2024年本)》,“新式锂原电板”再次被列为饱读舞类产业。新能源汽车行业,字据《新能源汽车产业发展规划(2021-2035年)》,建议到2035年,纯电动汽车成为新销售车辆的主流。针对储能行业,我国先后出台了《“十四五”新式储能发展实施决策》等政策文献,强调储能期间与产业发展的紧要性,储能行业将来的快速发展将有用带动能源储能锂离子电板需求的不息上升。

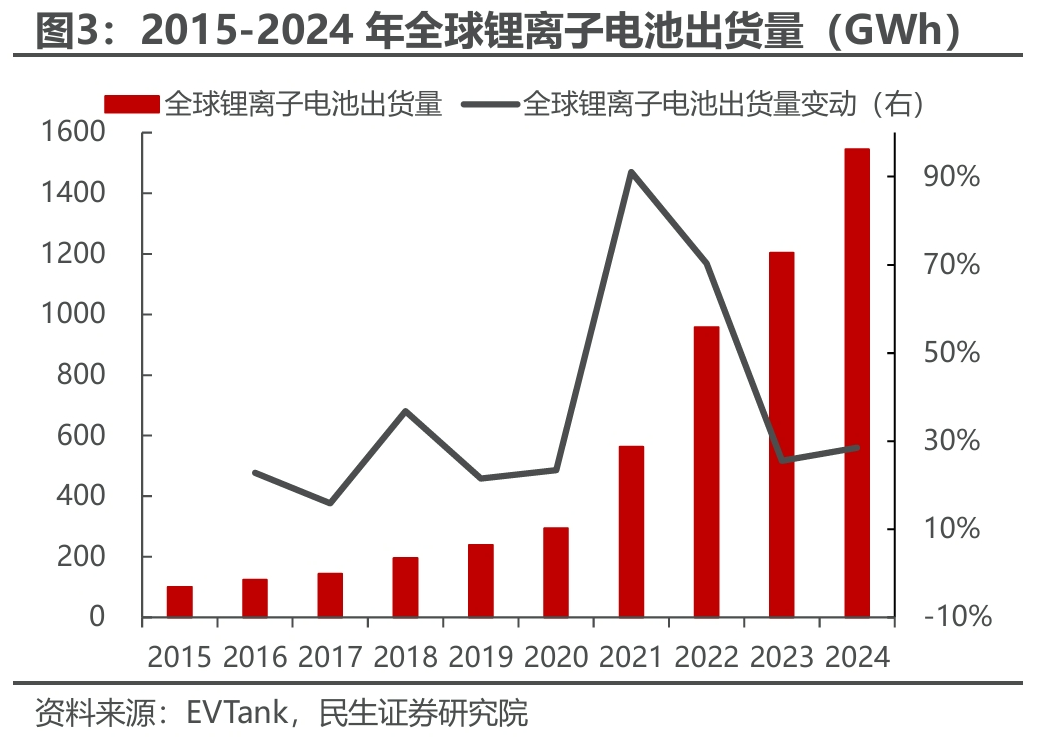

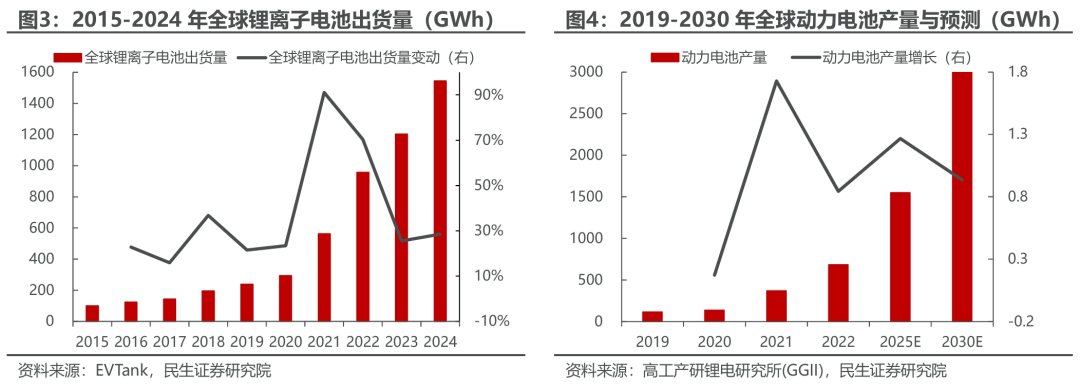

锂离子电板具备较大发展后劲。相较于铅酸电板、镍镉电板、镍氢电板等传统二次电板,锂离子电板具有责任电压高、比能量高、自放电小、轮回寿命长、无驰念效应、轮回性能好、寿命长等优点。字据Mordor Intelligence数据,跟着锂电板期间的日益进修,将来其应用将愈加庸碌,对铅酸电板、镍氢电板、镍镉电板形成更庸碌的替代,Mordor Intelligence预测到2025年,锂电板在二次电板中的限制比例将杰出70%。

耗尽电子畛域增长飞速,拉动耗尽类锂离子电板需求。锂离子电板在耗尽电子畛域应用庸碌,耗尽电板结尾需求主要受耗尽电子行业景气度影响。2023年以来,耗尽电子行业景气度由低谷规复向好,出口降幅收窄,效益渐渐规复。耗尽电板业务受电子信息制造业景气度影响较大。连年来,跟着期间杰出和耗尽升级的推动,VR/AR开采等新兴居品再次拉动商场抵耗尽类锂离子电板的需求。

碳中庸布景下人人新能源汽车和储能行业茁壮发展。跟着全寰宇格式问题日益严重,为了断绝能源体系低碳转型,2020年第75届连合国大会上告示了“碳达峰、碳中庸”的地点。列国推出多项新能源政策,加速鼓吹低碳交通运输体系成立、构建清洁低碳安全高效力源体系,能源储能锂离子电板当作新能源汽车和储能产业发展的必需居品,在能源结构转型中处于不可或缺的紧要塞位,商场需求重生,发展远景广袤。

锂离子行业起初企业上风渐渐扩大,行业汇集度不休提高。我国事寰宇最大的锂电板坐褥国度,经由数年发展,锂离子电板行业汇集度不休提高。国内主要的锂离子电板企业为宁德期间、比亚迪、亿纬锂能等。跟着行业环保要求的日益严格以及商场对居品期间和质料要求的不休提高,微型企业活命空间将渐渐压缩,而行业起初企业将凭借期间、质料、限制和环保治理等上风渐渐扩大商场份额,行业汇集度将进一步提高。

锂离子能源电板替代铅酸电板是势在必行。现在我国大部分的电动自行车、电动摩托车使用铅酸电板,铅酸电板存在稠浊重、分量大、比能量低、寿命短等问题,锂离子电板因其清洁、高效的特色正渐渐取代铅酸电板的商场面位。字据资源强制回收产业期间翻新计谋定约贵寓,2030年我国锂电电动自行车在电动自行车行业的商场占有率预测可擢升至50%。

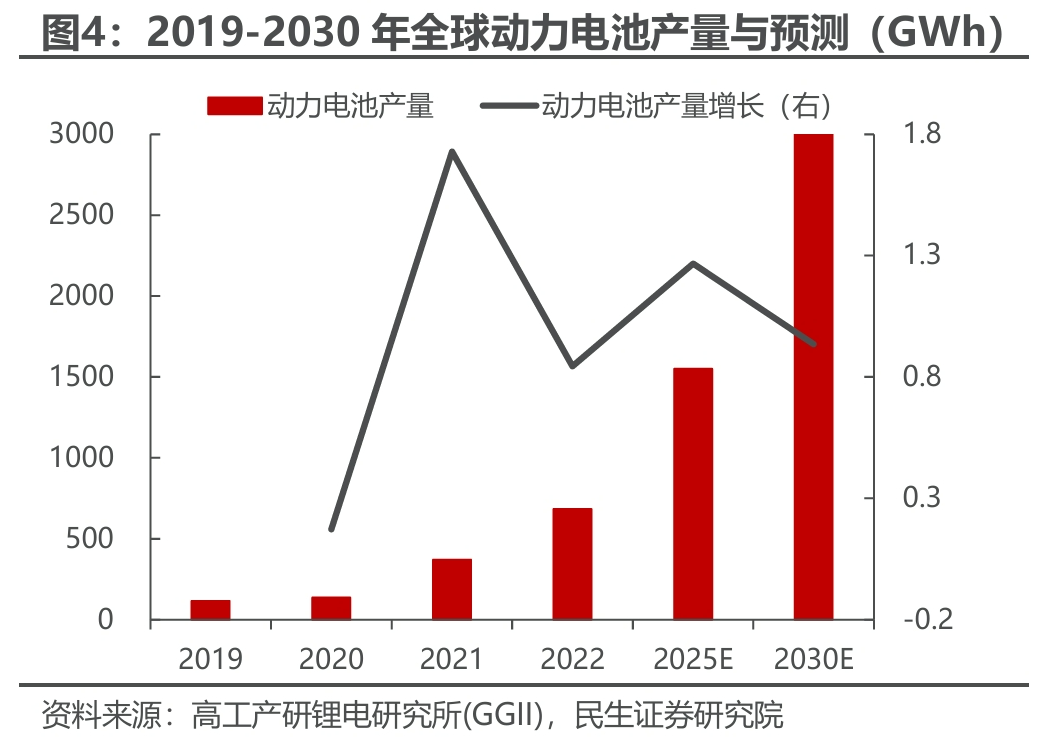

能源电板商场正在高速发展。我国事人人最大的新能源乘用车销售商场之一,在国度产业政策的辅导下,国内新能源汽车产销量及渗入率快速擢升,新能源汽车产业的快速发展将激发对上游能源电板的无数需求,据高工产研锂电研究所臆想,2030年产量有望达到3000GWh,2025-2030年间,能源电板产量将跟着新能源汽车的履行达到年平均增速14.12%。

2、股权结构分析

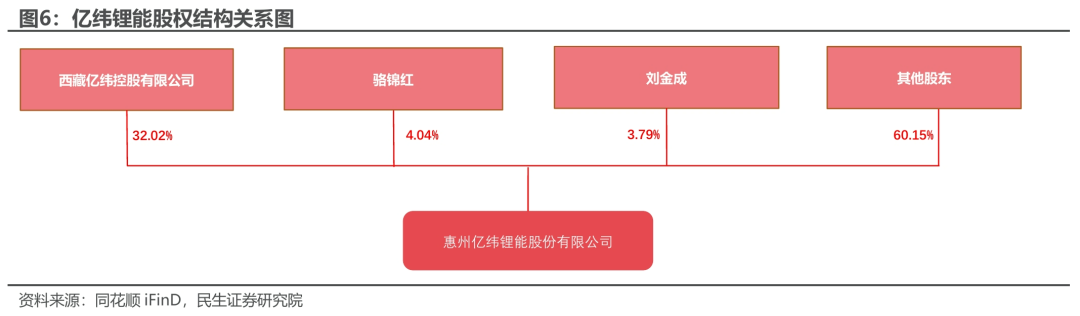

司法2025年3月19日,公司前三大股东,西藏亿纬控股有限公司、骆锦红、刘金成悉数持有公司81514.46万股股份,悉数持股比例达39.85%。公司的控股股东为西藏亿纬控股有限公司,施行逼迫东说念主为刘金成、骆锦红匹俦。上市以来,公司控股股东、施行逼迫东说念主未发生过变化。

3、公司策动事迹

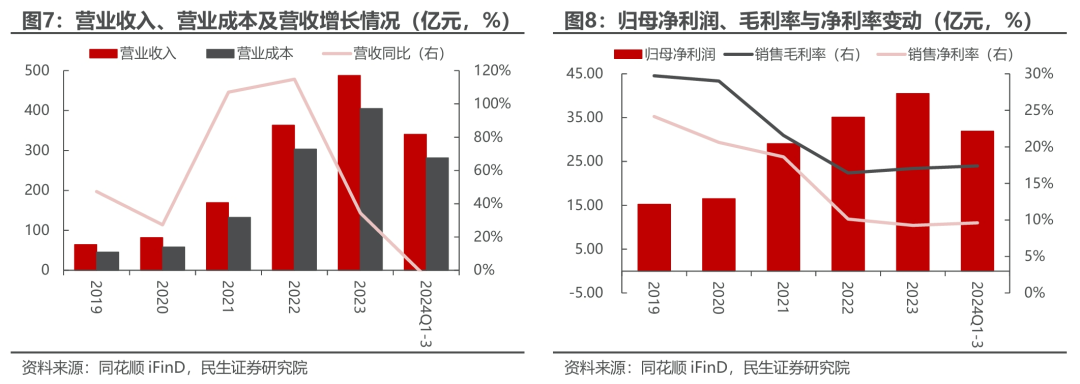

营业收入同比下落。2024年前三季度断绝营收340.49亿元,同比下落4.16%,营业资本281.31亿元,同比下落4.86%。营业收入的同比下落主要系居品销售价钱随原材料价钱下落联动调整及内销客户比例上升导致单子结算比例等增多所致,同期采购付现略有下落、支付税费上升以及职工薪酬变动亦一定进程影响了策动行动现款流出。

归母净利润同比下落,毛利率有所上升。2024年前三季度公司断绝归母净利润31.89亿元,同比下落6.88%。2024年前三季度公司断绝销售毛利率17.38%,同比上升0.60pct,断绝销售净利率9.62%,同比下落1.31pct,主要系研发用度上升、计入当期损益的政府支持下落导致。

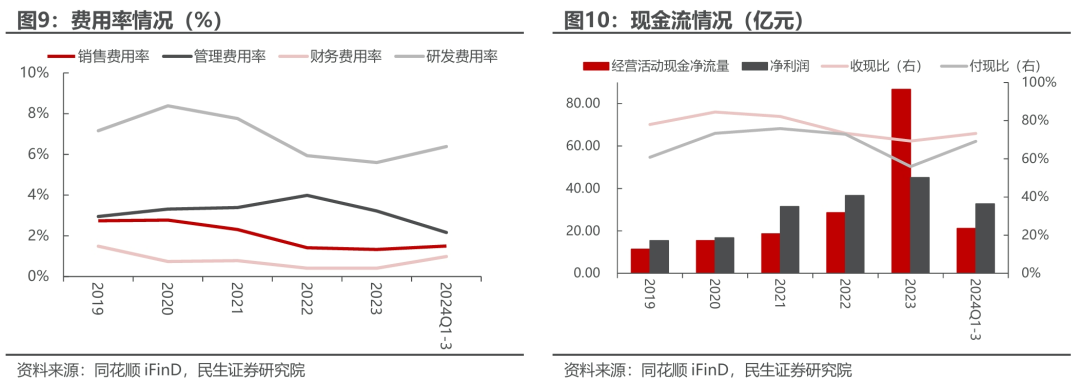

期间用度率同比保持结识。2024年前三季度,公司期间用度率为11.01%。2023年,公司期间用度率为10.55%,同比下落1.18pct。期间用度占营业收入比例总体保持结识。主要系公司研发用度。

现款流净额同比下落,现款回收才调情况有所改善。2024年前三季度公司策动行动现款流量净额为21.16亿元,较前年同期下落60.51%。收现比为0.73,付现比为0.69。2024年前三季度公司策动行动现款流量净额同比下落,主要原因居品销售价钱随原材料价钱下落联动调整及内销客户比例上升导致单子结算比例等增多所致,同期采购付现略有下落、支付税费上升以及职工薪酬变动亦一定进程影响了策动行动现款流出。

4、同行比拟与竞争上风

2024前三季度,公司断绝营收340.49亿元,同比下落4.16%,公司销售毛利率为17.38%。公司营收增长率高于可比公司平均水平,销售毛利率均低于可比公司平均水平。

企业定位:全场景锂电板平台企业。

中枢期间上风。公司中枢团队从事锂电板行业杰出20年,在能源储能锂离子电板畛域已累积了比拟全面的期间效率,是全面掌持软包三元电板、方形三元电板、方形磷酸铁锂电板、圆柱磷酸铁锂电板和三元大圆柱电板等研发和坐褥期间,兼具限制上风和全面惩处决策的少数公司之一。在电板和系统方面完成了大圆柱电板中枢常识产权布局,居品粉饰BEV和PHEV等车用商场要求,已得到国表里一流车企的认同。

坐褥限制上风。锂原电板方面,公司产销限制位于人人位前线。耗尽锂离子电板方面,公司微型耗尽类锂离子电板通过时间和坐褥容貌优化升级,产能水缓和居品品质得到进一步擢升。公司三元圆柱电板陆续进入产能全面开释期,在电动用具、园林用具等增长后劲较大的卑劣畛域保持上风地位。能源储能电板方面,公司布局了方形磷酸铁锂电板、圆柱磷酸铁锂电板、软包三元电板、方形三元电板、三元大圆柱电板等产线,产能成立一经形成一定例模,各个居品线均形成了与国表里一流公司的配合平台。

供应链管束上风。公司不息鼓吹与上游公司的深度计谋配合,通过与上游公司包括德方纳米、贝特瑞、华友钴业、恩捷股份、中科电气、新宙邦等确立结伴公司,积极布局正极材料、负极材料、隔阂、电解液等锂电板主要材料以及镍、钴、锂等上游资源,故意于保险公司供应链结识性,裁减原材料价钱波动对居品资本的影响,擢升公司的笼统竞争力水平。

客户资源上风。公司在锂电板畛域深耕多年,居品质能优异,多项方针业内起初,依托期间上风,在多个卑劣细分商场形成龙头上风。在锂原电板畛域,公司与国表里多家驰名表计、ETC、大型电气开采制造商已有恒久结识的配合干系。在耗尽类锂离子电板畛域,公司与国外电动用具驰名企业、国内第一梯队的电动自行车制造商建立了结识的供求干系。在能源储能电板畛域,公司领有软包三元电板、方形三元电板、方形磷酸铁锂电板、圆柱磷酸铁锂电板和三元大圆柱电板多条期间路子,已成为卑劣新能源汽车、商用车、物流车、储能商场畛域繁密驰名客户供应商。

司法2025年3月19日,公司PE(TTM)为28倍,估值处于同行业(申万三级)中等水平。

3

募投神志分析

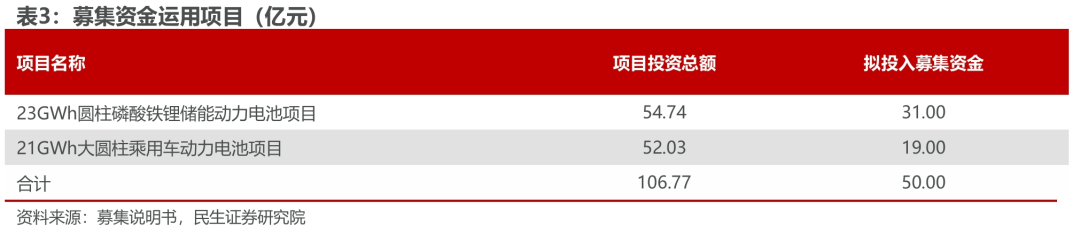

公司本次刊行可编削公司债券召募资金总和不杰出东说念主民币50.00亿元,扣除刊行用度后的召募资金净额拟用于干涉以下神志:

主理汽车全面电动化的历史机遇,逍遥卑劣增长需求。连年来,人人新能源汽车行业的茁壮发展极大带动了能源电板商场的增长,能源电板肃肃迈入“TWh”期间。字据GGII预测,到2025年人人能源电板出货量将达到1,550GWh,2030年有望达到3,000GWh。面对行业总量详情趣扩大、客户需求快速增长的商场环境,公司亟需主理新能源车发展的历史机遇,通过本次募投神志成立,缓解产能压力,阶段性逍遥较为贫苦的委派需求,进一步平稳商场起初地位。

适合人人能源变革趋势,擢升能源储能锂离子电板居品在储能畛域的应用。刻下从简能源、减少无益排放已成为人人共鸣,寰宇各主要国度和地区纷繁制定了促进清洁能源发展的关联政策,推动人人能源应用向清洁能源发展。储能居品当作调理能源电力系统使用峰谷、擢升能源电力愚弄效率的紧要用具,在人人能源变革的发展大潮中发达着愈发紧要的作用。通过本次募投神志的实施,公司将链接适合人人能源变革发展趋势,当令扩大优质储能电板产能,逍遥日益增长的下搭客户需求,进一步加强公司在储能畛域的竞争实力,平稳公司的行业地位。

进一步擢升坐褥效率和限制效应,增强企业笼统竞争力。通过本次募投神志的实施,一方面,公司大致逍遥储能客户的订单委派需求,扩大销售限制,提高居品制程效率,进一步分担居品的固定资本,裁减平均坐褥资本,擢升居品竞争力和公司盈利才调;另一方面,公司通过限制化的原材料采购,大致裁减或结识原材料采购资本,缓冲原材料价钱波动对公司坐褥行动的影响。进一步强化限制坐褥上风亦故意于公司不休平稳原有优质客户、开发新的优质客户,进一步平稳和擢升商场份额。

本次可测算经济效益神志具有较好预期收益。字据公司债券召募阐发书,圆柱磷酸铁锂储能能源电板神志达产后,预测神志税后投资里面收益率为12.14%,税后静态投资回收期(含成立期)为8.02年,神志经济效益较好。大圆柱乘用车能源电板神志达产后,预测神志税后投资里面收益率为20.19%,税后静态投资回收期(含成立期)为6.51年,神志经济效益较好。

风险提醒

]article_adlist-->

]article_adlist-->1)刊行可转债到期弗成转股的风险。如因外部因素导致可转债未能在转股期内转股,公司则需对未转股的可转债偿付本息,从而增多公司财务用度和坐褥策动压力。

2)摊薄每股收益和净金钱收益率的风险。本次刊行完成后,若投资者在转股期内转股,将会在一定进程上摊薄公司的每股收益和净金钱收益率,因此公司在转股期内将可能濒临每股收益和净金钱收益率被摊薄的风险。

3)信用评级变化的风险。在债券存续期内,评级机构将对本期债券的信用景色进行如期或不如期追踪评级,并出具追踪评级讲明。如期追踪评级在债券存续期内每年至少进行一次。

4)正股波动风险。可转债上市后价钱受到正股价钱影响,正股股价波动会增多可转债投资风险。

END ]article_adlist-->

研究讲明信息

证券研究讲明:《可转债打新系列:亿纬转债:全场景锂电板平台企业》

对外发布时刻:2025年03月22日

讲明撰写:谭逸鸣S0100522030001;刘宇豪S0100123070023

分析师答允

本讲明签字分析师具有中国证券业协会授予的证券投资酌量执业阅历并登记为注册分析师,基于负责审慎的责任气派、专科严谨的研究智商与分析逻辑得出研究论断,沉静、客不雅地出具本讲明,并对本讲明的内容和不雅点负责。本讲明明晰准确地反应了研究东说念主员的研究不雅点,论断不受任何第三方的授意、影响,研究东说念主员不曾因、不因、也将不会因本讲明中的具体保举认识或不雅点而班师或转折收到任何体式的抵偿。

投资者稳妥性阐发

《证券期货投资者稳妥性管束想法》于2017年7月1日起肃肃实施,通过本微信订阅号/本账号发布的不雅点和信息仅供民生证券的专科投资者参考,无缺的投资不雅点应以民生证券研究院发布的无缺讲明为准。若您并非民生证券客户中的专科投资者,为逼迫投资风险,请取消订阅、罗致或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设立看望权限,若给您酿成未便,敬请见谅。我司不会因为关切、收到或阅读本订阅号/本账号推送内容而视关联东说念主员为客户;商场有风险,投资需严慎。

免责声明

民生证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资酌量业务阅历。

本讲明仅供本公司境内客户使用。本公司不会因罗致东说念主收到本讲明而视其为客户。本讲明仅为参考之用,并不组成对客户的投资建议,不应被视为交易任何证券、金融用具的要约或要约邀请。本讲明所包含的不雅点及建议并未探究个别客户的非凡景色、地点或需要,客户应当充分探究本人特定景色,不应单纯依靠本讲明所载的内容而取代个东说念主的沉静判断。在职何情况下,本公司分裂任何东说念主因使用本讲明中的任何内容而导致的任何可能的亏空负任何累赘。

本讲明是基于已公开信息撰写,但本公司不保证该等信息的准确性或无缺性。本讲明所载的贵寓、认识及预测仅反应本公司于发布本讲明当日的判断,且预测智商及断绝存在一定进程局限性。在不同期期,本公司可发出与本讲明所刊载的认识、预测不一致的讲明,但本公司莫得义务和累赘实时更新本讲明所触及的内容并奉告客户。

在法律允许的情况下,本公司过火从属机构可能持有讲明中说起的公司所刊行证券的头寸并进行交游,也可能为这些公司提供或正在争取提供投资银行、财务参谋人、酌量工作等关联工作,本公司的职工可能担任本讲明所说起的公司的董事。客户应充分探究可能存在的利益突破,勿将本讲明当作投资决策的唯独参考依据。

若本公司之外的金融机构发送本讲明,则由该金融机构独利己此发送行动负责。该机构的客户应磋商该机构以交游本讲明说起的证券或要求获悉更详备的信息。本讲明不构资本公司向发送本讲明金融机构之客户提供的投资建议。本公司不会因任何机构或个东说念主从其他机构得到本讲明而将其视为本公司客户。

共享

保藏

点赞

在看

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP