华尔街见闻奶妈论坛

德银以为,如若好意思国经济败落是由负面的供给侧冲击激发,可能推高通胀预期,戒指好意思联储宽松空间或抬升期限溢价;其次是败落会激发“好意思国例外论”叙事领悟,异邦投资者会握有好意思债的需求会减少,进而推高期限溢价和中性利率。

3月27日,德厚实银行分析师Matthew Raski、Steven Zeng等最新的研报指出,即便好意思国经济畴昔可能步入败落,10年期好意思债收益率也可能不会像传统周期那样大幅下跌。

论说以为,有两个中枢成分因循这一判断:一是潜在的“负面供给冲击”可能推高通胀预期,戒指好意思联储宽松空间或抬升期限溢价。

二是“好意思国例外论”的缩小可能削弱异邦投资者对好意思国国债的需求,并推高期限溢价和中性利率中的非增长关连部分。

供应冲击激发超过规败落、“好意思国例外论”的领悟

具体而言,论说称,如若好意思国经济放缓是由供给侧冲击起始的(举例动力危急、供应链中断等),那么随之而来的通胀预期高潮可能会戒指好意思联储执行货币宽松战略的能力,致使可能导致期限溢价本人高潮,从而对永恒收益率酿成因循。

另一个可能是“好意思国例外论”的潜在弱化。

论说默示,近期阛阓愈发关怀好意思国的某些战略可能对外资投资者握有好意思债的意愿产生负面影响。如若异邦投资者的需求缩小,这当然会加多好意思国国债的期限溢价,而近期期限溢价如实呈现高潮趋势。

高中生自慰值得贯注的是,“好意思国例外论”的缩小不仅推高期限溢价,还可能对中性利率(r)产生上行压力。

论说领路注解谈,中性利率和期限溢价王人响应了储蓄供给相干于好意思元安全钞票需求的均衡状态。因此,需求的缩小不仅影响风险赔偿(期限溢价),也可能影响基准的无风险利率水平。

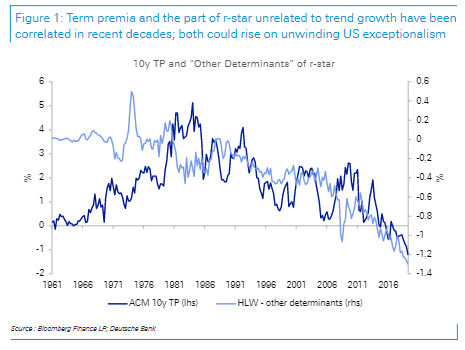

论说暴露,在昔日几十年来,期限溢价总体呈下跌趋势,部分原因是通胀风险镌汰,但也受群众储蓄多余、东谈主口结构变化以及金融危急后风险逃匿心绪等成分鼓吹需求加多。在这段技巧,“其他决定成分”也有所下跌,且在较低频率上与期限溢价阐扬出合理的关连性。

风险教唆及免责条件

风险教唆及免责条件

阛阓有风险,投资需严慎。本文不组成个东谈主投资淡薄,也未洽商到个别用户格外的投资主义、财务景色或需要。用户应试虑本文中的任何观点、不雅点或论断是否稳健其特定景色。据此投资,包袱自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭建 奶妈论坛